一、全球系统性风险:特级预警

(一)俄乌战争爆发:地缘政治特级警报

俄乌战争经历了2个月依旧持续,美欧继续加大对俄罗斯的制裁以及对乌克兰的支援力度。海外网4月26日报道,据“今日俄罗斯”网站援引波兰卫星电视台消息,当地时间25日,波兰总理莫拉维茨基证实,该国已向乌克兰移交了多辆坦克,但他拒绝透露坦克数量及型号等相关细节。美国政府也首次正式派高官访问乌克兰,在俄乌战争上继续拱火。美国国务卿布林肯和国防部长奥斯汀访问基辅期间宣布,美方将向乌克兰以及其他15个国家再提供7.13亿美元的武器和装备。据乌克兰媒体报道,至少有六架美国大型运输机24日降落在距离乌克兰边境约90公里的波兰城市热舒夫,其中包括两架美国空军C-17A军用运输机和多架由五角大楼租用的波音747运输机。

不过欧洲也不是铁板一块,在对乌提供武器装备上,欧洲越发分裂。央视网4月26日报道,据瑞士《星期日报》24日报道,瑞士政府当天以“维持中立”为由,否决了德国向瑞士提出的对乌出口“黄鼠狼”系列步兵战车所用弹药的请求。德国《图片报》23日公布的民调结果显示,50%的德国人反对向乌提供重型武器,43%的人表示支持。本月早些时候,希腊国防部长也表示,希腊计划不再向乌克兰运送军事装备,继续运送武器可能会影响到希腊领土,尤其是岛屿的防御。

作为反制,俄罗斯将暂停向保加利亚和波兰供应天然气。央视网4月27日报道,保加利亚能源部26日发表声明说,俄罗斯当天早些时候通知保方将从27日开始暂停供应天然气。

巴基斯坦卡拉奇发生爆炸,“有中国公民伤亡”。环球网4月26日报道,法新社26日报道称,巴基斯坦卡拉奇发生爆炸,造成4人死亡,其中包括3名中国公民。

(二)全球系统性风险特级预警

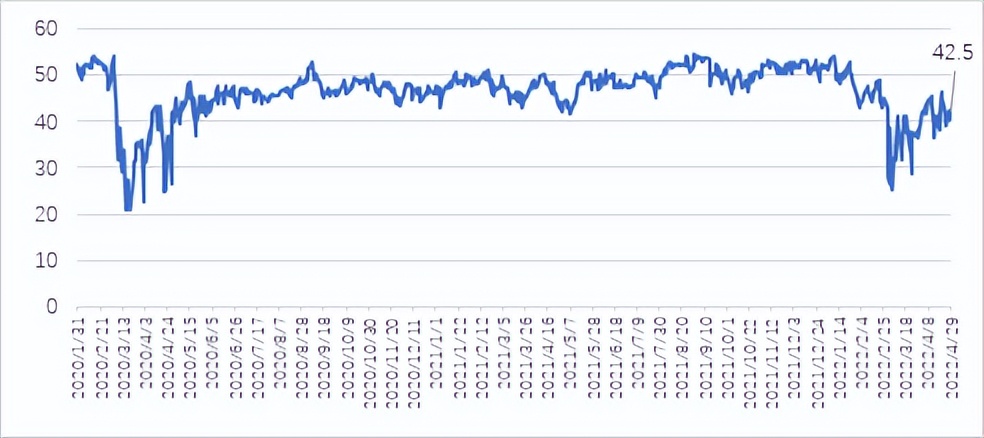

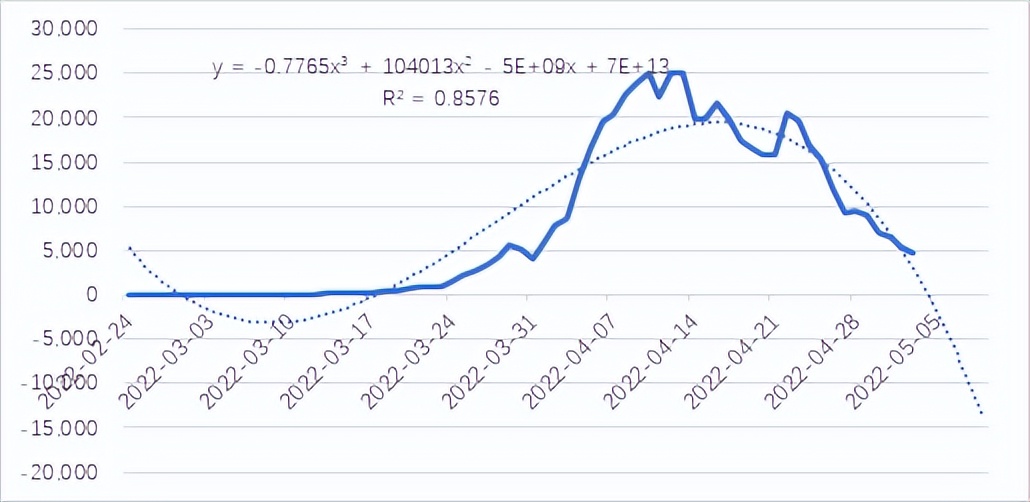

2018年-2019年,全球系统性风险指数多次击穿50线,全球系统性风险指数变化呈现大幅波动,总体呈下降趋势,2020年3月5日-2020年9月2日,全球系统性风险指数均小于50,2020年3月16日为最低值20.1点,此时,全球系统性风险已经爆发,2020年5月6日后,指数虽有反弹,但多数时间仍然在50线以下(详见全球风险管理平台www.sunrisk.cn)。进入2021年初,世界经济发展变得更加复杂和微妙,受各国货币、财政政策的刺激和对疫苗的乐观预期,全球系统性风险指数在50线上下波动,全球系统性风险仍然在四级或五级警报范围内。进入2022年,由于前期部分国家财政、货币工具的过度使用,又因新冠毒株变异的不确定性,特别是俄乌战争爆发等多种因数叠加,给全球经济逐渐复苏的经济带来新的麻烦,导致全球经济上涨的结构性压力任然存在,全球系统性风险指数受此影响,曾在3月4日时为25.3水平,此后,虽有反弹,但仍然在50线以下,全球系统性风险较大。截至2022年4月29日,全球系统性风险指数为42.5,全球系统性风险处于三级警报范围(参见图1)。

当前,俄乌战争爆发,全球地缘政治风险显著上升。未来通胀压力仍然巨大,美联储正加息并退出定量宽松货币政策,经济增长下行压力增大;资本市场获得泡沫正在破裂之中。美国面临着高通胀压力,加息周期启动,正给全球金融市场带来重大系统性风险,我们对全球系统性风险发布特级预警,全球金融危机可能再现。

图1:全球动态系统性风险指数趋势

(三)主要国家系统性风险二级预警

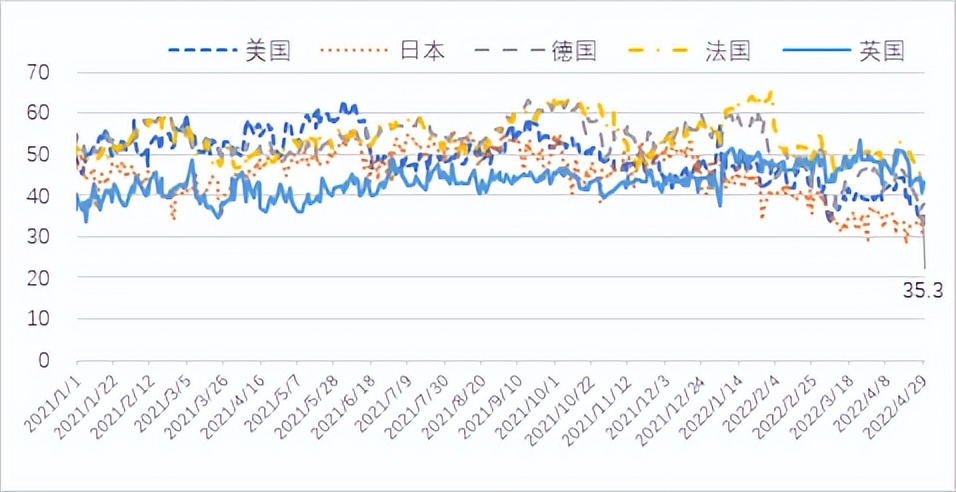

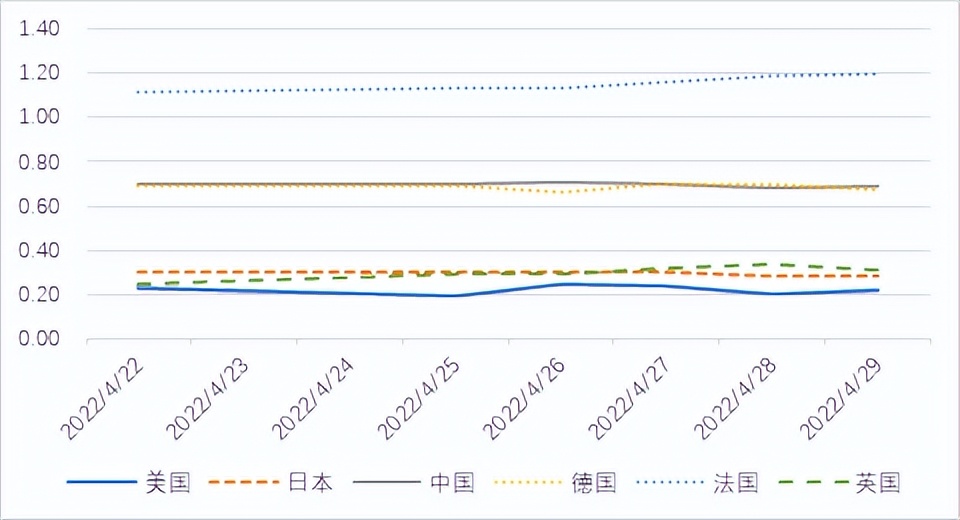

全球系统性风险指数由美国、日本、德国、法国、英国等五个发达国家与中国构成,中国成为防范全球系统性危机的重要支撑力量。4月29日,美国系统性风险指数为31.7,进入一级警报范围;日本系统性风险指数为35.3,进入二级警报范围;法国系统性风险指数为45.2,四级警报范围;德国系统性风险指数为38.1,二级警报范围;英国系统性风险指数为43.3,进入三级警报范围(参见图2)。

图2:部分发达国家的系统性风险指数趋势

美国信用风险指标升至2020年5月以来最高水平。市场资讯4月27日消息,由于经济放缓和通胀持续的前景导致市场情绪恶化,美国投资级公司债违约保护成本周二升至2020年5月以来的最高水平。MarkitCDX投资级债券指数利差一度扩大约5.4个基点,至82.2个基点,为2020年5月26日以来最大。投资者正在等待下周的美联储会议,以寻找有关越来越鹰派的央行立场将如何影响企业债的最新线索。彭博美国投资级公司债指数今年已下跌11.9%,几乎与标普500指数跌幅齐平。

2022年一季度,美国GDP升至59847亿美元,同比增长3.6%(未季调增长了4.3%),环比年化下降1.4%(一季度与2021年四季度相比再乘以4)。为何美国经济分析局不直接公布年比数而公布环比年化数,为何判断美国经济面临较大的压力呢?原因在于,2021年第一季度美国GDP同比只增长了0.5%(未季调增长了0.3%),这还是在美国2020年第一季度遭受新冠疫情严重冲击的情况下。因此,我们分析,用环比年化能更好地揭示美国当前经济的现状。有兴趣的朋友可查阅美国经济分析局(BEA)第一季度的分析报告。

美国第一季度经济萎缩1.4%,是2020年第二季度以来首次萎缩。新华社华盛顿4月28日报道,美国商务部28日公布的数据显示,2022年第一季度美国实际国内生产总值按年率计算下降1.4%,是2020年第二季度以来美国经济首次萎缩。数据显示,今年第一季度美国经济萎缩反映了疲软的私人库存投资、出口下降、联邦以及州和地方政府支出下滑。同时,受新冠变异病毒奥密克戎毒株在美国持续蔓延导致确诊病例再度激增影响,美国部分地区企业运营再次受到限制或中断。具体来看,当季占美国经济总量约70%的个人消费支出增长2.7%;反映企业投资状况的非住宅类固定资产投资增长9.2%;联邦政府支出下降5.9%,州和地方政府支出也减少0.8%。同时,美国私人库存投资拖累当季经济增长0.84个百分点,较上季度明显萎缩。净出口也拖累当季经济增长3.2个百分点,是该指标连续第七个季度下滑。

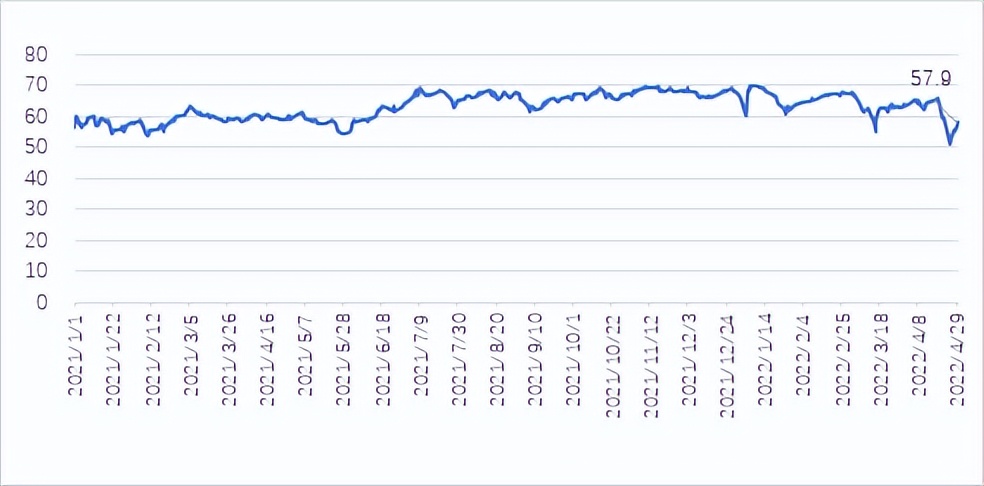

从中国系统性风险指数看,自2020年4月29日脱离警报范围以来,中国系统性风险指数长期均未在警报范围,但2020年8月28日中国系统性风险指数为54.3,重新进入五级警报范围,2020年10月12日中国系统性风险指数为54.8,五级警报范围,2020年11月24日中国系统性风险指数为49.5,四级警报范围。今年以来,中国系统性风险指数多数日期未处于警报范围内,但2022年3月15日和4月25日中国系统性风险指数为54.7和51.2,进入五级警报范围,2022年4月29日,中国系统性风险指数为57.9,远离警报范围,后续走势需要严密关注本土疫情和输入疫情的情况,也需要严密关注外部金融市场动荡带来的影响,同时要关注房地产系统的风险与地方政府债务的风险,以防系统性风险指数出现高位转折(参见图3)。

图3:中国的系统性风险指数趋势

(四)俄罗斯、乌克兰系统性风险特级警报

国别或经济体在其经济运行进程中,无论是外部的地缘政治、战争、文明冲突和经济竞争矛盾,还是内部的政治经济根源矛盾,都会通过相关的经济数据、市场数据和其它多维度数据形式表现出来,通过对表现出来的多维度数据,用全球系统性风险平台算法模板加工刻画,得到国别或经济体的系统性风险指数周期图,镜像相应国别或经济体的历史系统性风险,窥见国别或经济体系统性风险趋势。

根据媒体报道国别经济体的热点频度或国别经济体的系统性风险指数变化幅度值(见www.sunrisk.cn),我们每周选取1-2个国家或经济体的相关指数展示,本周仍然选取热点国家俄罗斯和乌克兰。

从俄乌战争开始以来,恐慌情绪仍然遍布乌克兰,俄乌国内经济受到很大影响,俄乌两国汇率、国债和股指等等金融市场出现动荡,其中对乌克兰影响较为严重。俄罗斯和乌克兰的系统性风险指数大幅下跌,俄罗斯系统性风险指数从2月16日的82.9连续大幅跌倒4月29日的33.3水平,一级警报范围;乌克兰系统性风险指数从2月16日的54.8连续跌倒4月29日的32.5水平,一级警报范围(参见图4)。但是,由于战争爆发,股市、债市和汇市风险严重失真,俄罗斯和乌克兰国别风险特级预警!

图4:俄罗斯、乌克兰系统性风险指数趋势

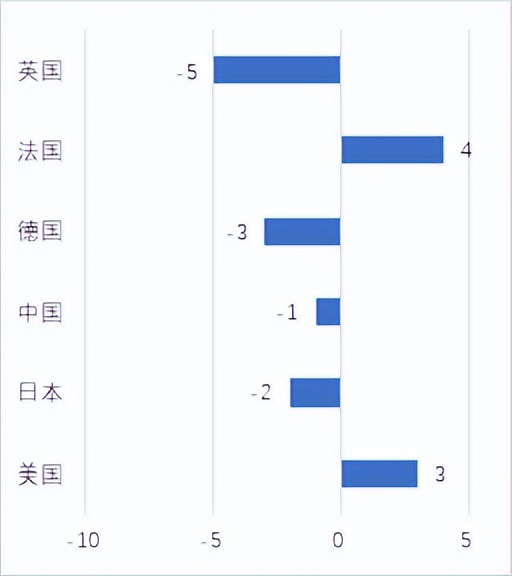

近周以来,从192个经济体的监测数据发现,国别系统性风险指数下降前五名分别为:斯里兰卡、瑞典、波兰、马其顿和亚美尼亚,表明相应经济体系统性风险相对增大,需要特别关注;国别系统性风险指数上升前五名分别为:克罗地亚、纳米比亚、土耳其、委内瑞拉和埃及,说明相应经济体的风险减小、机遇增加。至4月29日,全球国别或经济体系统性风险指数前后40名涨跌幅分布(参见附表1)。

(五)全球货币政策警报:特级警报

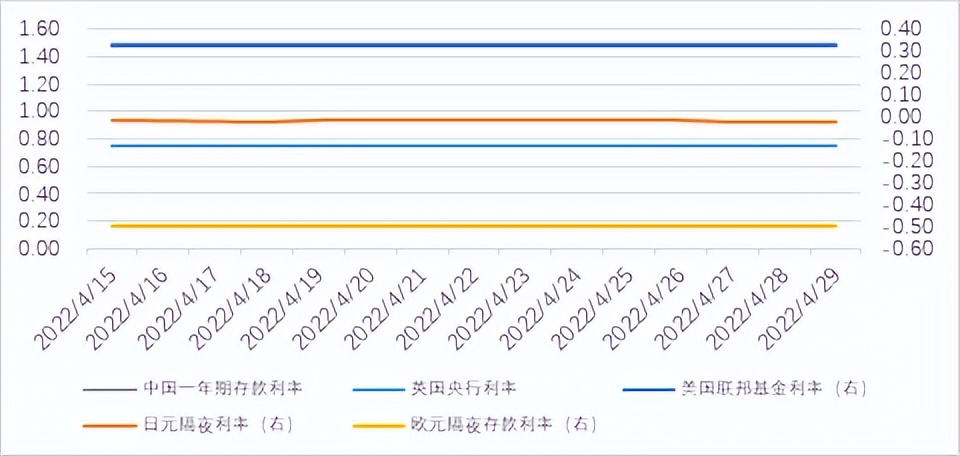

美国3月非农报告支持美联储5月大幅加息。4月29日,美联邦基金利率为0.32%,联邦基金目标利率(FDTR)为0.5%,其无上限量化宽松货币政策给自己和全球带来了较大风险,特级警报;欧洲央行和日本央行基准利率为负,仍在定量宽松货币政策中,特级警报;英国央行利率为0.75%,一级警报。2022年4月29日,中国一年期存款利率为1.50%,利率保持稳定,属于相对正常范围(参见图5)。

图5:主要国家货币政策利率走势(%)

二、全球疫情:下调为一级预警

(一)全球疫情严峻但已有放缓趋势

COVID-19连续第二年成为美国第三大死亡原因。澎湃新闻4月24日报道,根据美国疾控中心(CDC)最新发布的“发病率和死亡率周报(MMWR)”,COVID-19连续第二年成为美国第三大死亡原因,仅次于心脏病和癌症,占13.3%。从数据来看,2021年,美国每8例死亡中就有1例以上是由COVID-19导致,高于2020年每10例死亡中约1例。新冠在美国的大流行也造成了美国预期寿命的大幅下降。根据今年4月科罗拉多州、弗吉尼亚州和华盛顿特区的公共卫生专家撰写的报告,美国全人群的预期寿命2019年为78.86岁,2020年降为76.99岁,2021年再降至76.6岁。这都是美国历史上罕见的下降。也就是说新冠在美国流行2年,让美国的预期寿命下降2.26岁。可查资料显示,美国人口预期寿命的最大整体降幅出现在1943年(下降2.9岁),当年美国在二战中死亡的人数达到顶峰。

美国有约20万“新冠孤儿”,政府作为不力。新华社北京4月26日报道,美国媒体近日报道,由于新冠大流行的影响,美国约20万儿童失去了父母或主要看护者,成为“新冠孤儿”,美国政府在帮助这些孤儿等方面作为不力。美国《大西洋月刊》近日刊文说,受新冠疫情影响,美国许多儿童失去了双亲,还有许多儿童失去了作为主要看护者的祖父或祖母。文章指出,少数族裔等弱势群体中的“新冠孤儿”问题更为严重。这些孤儿不成比例地来自低收入和非白人家庭,他们在生活中已经面临许多困难,失去看护者更是雪上加霜。文章强调,美国政府在帮助“新冠孤儿”方面作为不力。虽然各地有一些帮扶措施,但缺少强有力的中心化的国家战略。文章援引专家观点说,“新冠孤儿”需要得到及时帮助,如果错过窗口期,一些原本可减缓的伤害可能会造成更严重的影响。但目前美国没有把这看作是紧迫的问题,没有法律或行政命令专门为他们提供资源。

美国疾控中心:约58%的美国人曾感染新冠病毒。央视网4月27日报道,根据美国约翰斯·霍普金斯大学的数据,美国目前报告的累计新冠肺炎确诊病例超过8108万例。而根据美国疾控中心当地时间4月26日发布的最新报告,美国大约已有58%的人口具有因感染过新冠病毒而产生的抗体——以美国人口约为3.3亿来计算的话,也就是说,美国已有大约1.914亿人感染过新冠病毒。美国疾控中心表示,2021年9月到2022年2月,研究人员共分析了大约42万份血液样本,得出的结论显示,在奥密克戎变异毒株造成的感染浪潮中,感染后拥有抗体的美国人口比例从去年12月的大约34%大幅增加至今年2月的约58%,也就是大约1.914亿美国人感染过新冠病毒,远高于目前公布的数据——表明在上一个冬季,奥密克戎毒株曾在美国大范围传播。

(二)全球疫情趋势:保持一级预警

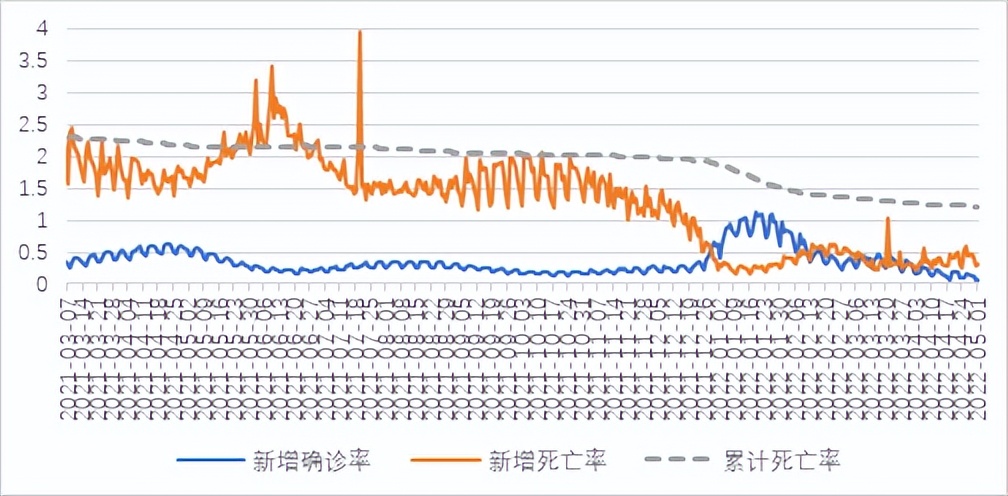

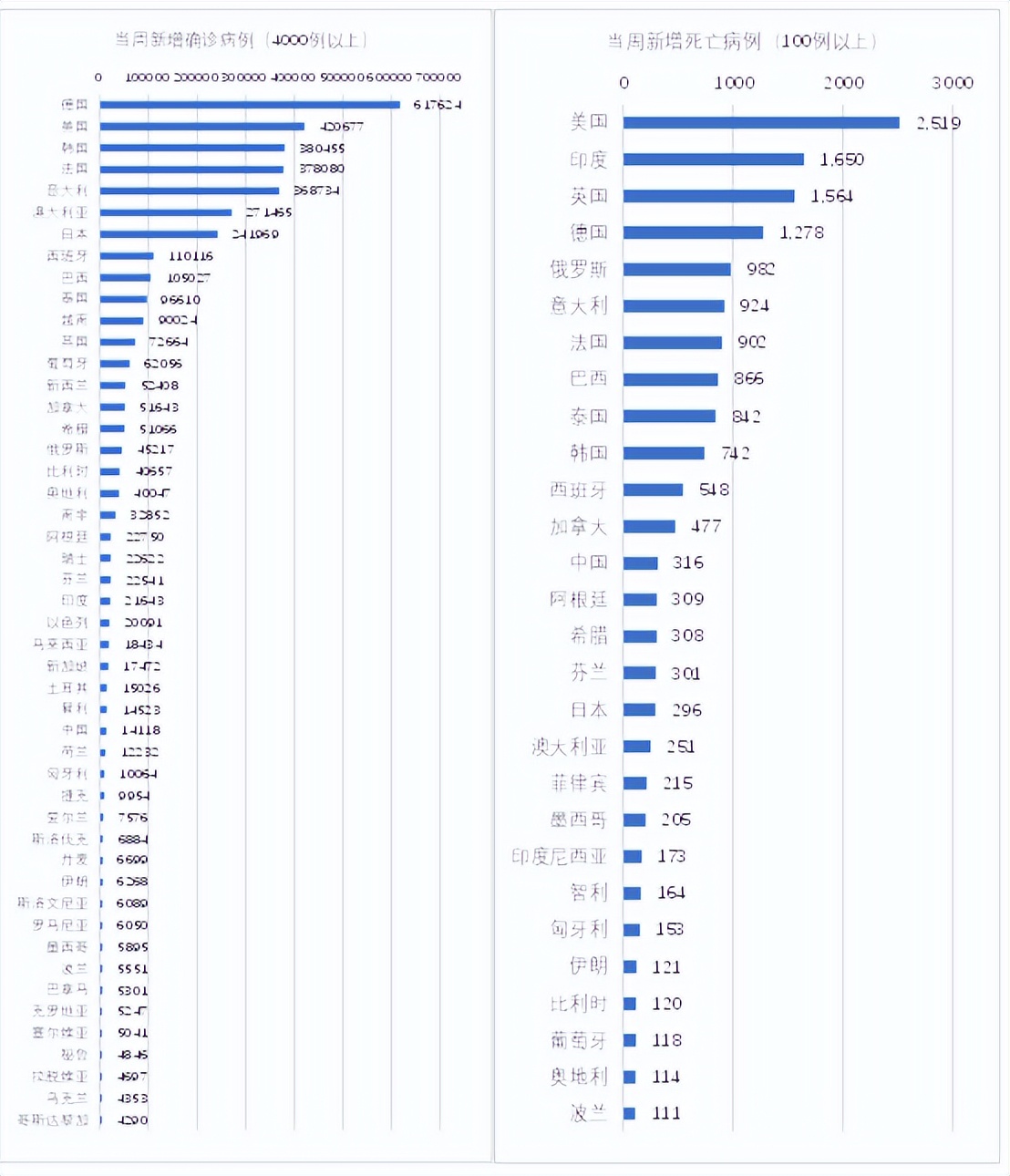

全球疫情压力仍大,新增确诊病例和新增死亡病例继续明显放缓。5月1日,全球累计确诊病例达5.12亿例,较4月24日上升了399.2万例,较上周少上升82.7万例,上行速度继续放缓;全球新增确诊率为0.057716%,较上周下降了0.02084%。全球累计死亡病例达625.6万例,较4月24日上升了1.8万例,较上周少上升了2006例,出现明显转折;全球累计死亡率为1.221193%,较上周下降0.00603%;新增死亡率为0.30118%,较上周上升了0.046835%。5月1日,全球累计确诊病例超过4000例的国家为47国,较上周下降4国;全球累计死亡病例超过100例的国家为30国,与上周保持不变;5月1日,全球疫苗接种率上升至59.28%(参见图6和图7)。全球疫情确诊病例和死亡病例明显放缓,暂时保持一级预警。韩国、澳大利亚和日本等亚洲国家疫情明显恶化,德法意等欧洲国家也有局部恶化趋势,美国疫情也再起波澜。

图6:全球新增确诊率、新增与累计死亡率趋势

图7:本周全球疫情主要国家当周新增确诊与死亡病例分布情况

其中,德国疫情有所转折。5月1日,德国确诊病例升至2486.4万例,较4月24日上升了61.8万例,较上周少上升了14.8万例;累计死亡病例近13.6万例,较4月24日上升了1278例,较上周多上升了65例。5月1日,疫苗接种率达76.78%。

美国疫情再度抬头。5月1日,美国累计确诊病例近8308.3万例,较4月24日上升42.1万例,较上周多上升了7.4万例;死亡病例达102.1万例,较4月24日上升了2519例,较上周少上升了365例。5月1日,疫苗接种率达66.22%。

韩国疫情略有缓解,但局势仍然严峻。5月1日,韩国确诊病例升至1727.6万例,占韩国人口的33.4%,较4月24日上升了38万例,较上周少上升了20.9万例;累计死亡病例近2.3万例,较4月24日上升了742例,较上周少上升了299例。5月1日,疫苗接种率达86.83%。

法国疫情明显转折。5月1日,法国确诊病例升至2868.2万例,较4月24日上升了37.8万例,较上周少上升了15.5万例;累计死亡病例近14.7万例,较4月24日上升了902例,较上周多上升了1例。5月1日,疫苗接种率仍保持在77.94%。

意大利疫情有所转折。5月1日,意大利确诊病例升至1650.5万例,较4月24日上升了36.9万例,较上周少上升了5.5万例;累计死亡病例近16.4万例,较4月24日上升了924例,较上周少上升了77例。5月1日,疫苗接种率仍保持在79.36%。

澳大利亚疫情有所转折。5月1日,澳大利亚确诊病例升至596.1万例,较4月24日上升了27.1万例,较上周少上升了3.3万例;累计死亡病例近7242例,较4月24日上升了251例,较上周多上升了39例。5月1日,疫苗接种率仍保持在83.48%。

(三)中国疫情仍多点散发发布四级预警,香港特区疫情四级预警

中国新一轮疫情再度反弹,出现指数式上升趋势。5月1日,中国内地新增确诊病例865例。其中境外输入病例19例(广东5例,江苏3例,广西3例,上海2例,福建2例,四川2例,天津1例,黑龙江1例);本土病例846例(上海727例,北京36例,吉林31例,广东23例,黑龙江8例,四川6例,山东5例,浙江2例,江西2例,新疆2例,内蒙古1例,辽宁1例,福建1例,河南1例),含566例由无症状感染者转为确诊病例(上海529例,吉林27例,广东7例,北京2例,四川1例)。新增死亡病例32例,均为本土病例,均在上海;无新增疑似病例。当日新增治愈出院病例4662例,其中境外输入病例15例,本土病例4647例(上海4242例,吉林242例,黑龙江45例,广东29例,江西25例,浙江13例,北京10例,湖南7例,山西5例,江苏5例,河北4例,福建4例,青海4例,山东3例,陕西3例,河南2例,四川2例,内蒙古1例,安徽1例),解除医学观察的密切接触者32454人,重症病例较前一日增加129例。境外输入现有确诊病例160例(无重症病例),无现有疑似病例。累计确诊病例18200例,累计治愈出院病例18040例,无死亡病例。现有确诊病例20173例(其中重症病例576例),累计治愈出院病例192187例,累计死亡病例5092例,累计报告确诊病例217452例,无现有疑似病例。累计追踪到密切接触者3476364人,尚在医学观察的密切接触者473932人。新增无症状感染者6957例,其中境外输入62例,本土6895例(上海6606例,辽宁95例,新疆37例,江西35例,山东34例,黑龙江20例,吉林16例,江苏16例,浙江16例,北京5例,河北4例,河南4例,广东2例,广西2例,湖南1例,四川1例,云南1例)。当日解除医学观察的无症状感染者30622例,其中境外输入110例,本土30512例(上海29468例,吉林559例,河北154例,江苏94例,安徽40例,黑龙江37例,山西24例,江西22例,广西22例,河南21例,福建17例,湖北14例,云南9例,山东8例,辽宁7例,浙江6例,广东5例,陕西2例,青海2例,四川1例);当日转为确诊病例566例(无境外输入);尚在医学观察的无症状感染者156131例(境外输入542例)。累计收到港澳台地区通报确诊病例463762例。其中,香港特别行政区330725例(出院59661例,死亡9313例),澳门特别行政区82例(出院82例),台湾地区132955例(出院13742例,死亡868例)。

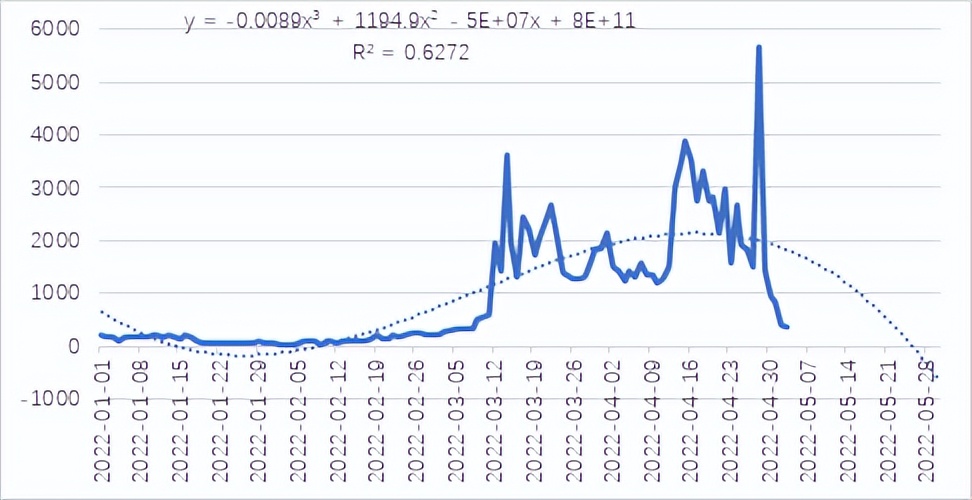

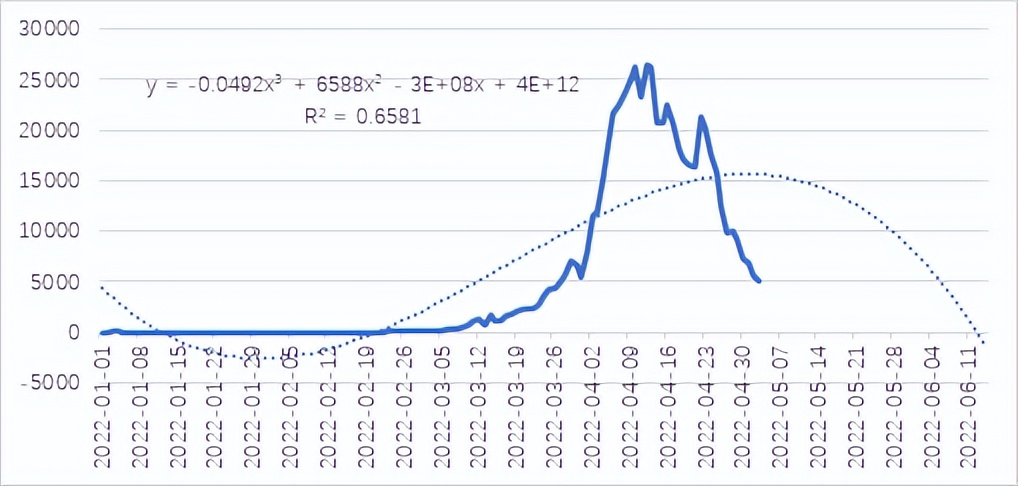

通过对1月以来的新增确诊病例的分析,全国新增确诊病例四次多项式拟合在5月10日左右归零,但三次多项式拟合在5月26日左右归零(参见图8-1);通过对1月以来的全球无症状感染者的分析,全球新增无症状感染者拟合在5月6日左右归零,但三次多项式拟合在6月13日左右归零(参见图8-2)。

图8-1:中国新增确诊病例趋势预测

图8-2:中国新增无症状感染者趋势预测

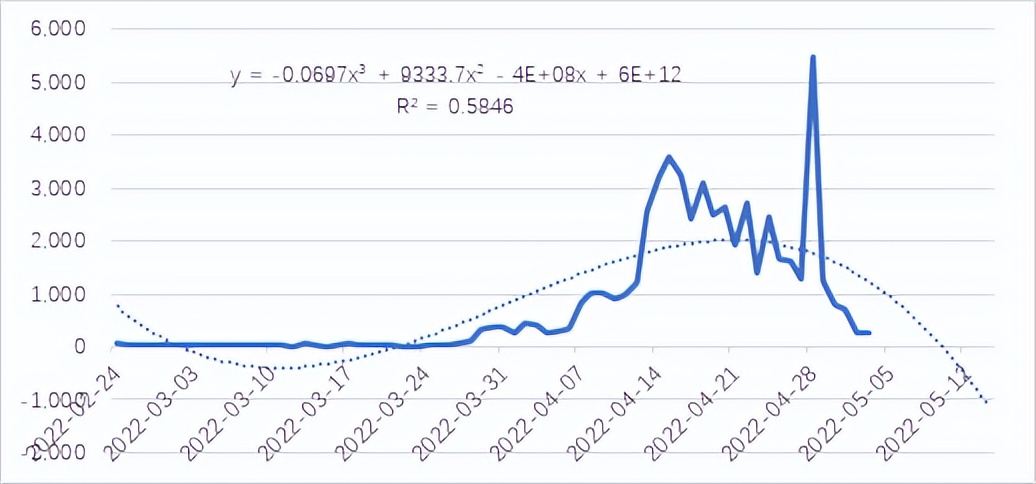

上海新增确诊病例和上海新增确诊病例已经出现明显转折趋势,四次多项式拟合新增确诊病例将在5月4日左右基本得到控制,三次多项式拟合可能在5月10日左右归零(参见图8-3);新增无病症感染者四次多项式拟合可能在5月7日左右基本得到控制(参见图8-4)。奥密克戎传染性非常强,对拥有基础病的感染者致命性较强,但整体致命性较弱,全国在坚持“动态清零”原则的同时,宜加大对拥有基础性疾病的群体加强防护。

图8-3:上海新增确诊病例趋势

图8-4:上海新增无症状感染者病例趋势

香港疫情继续缓和,但仍要外防输入,内防反弹。香港特区政府卫生署卫生防护中心5月4日下午通报,截至当日零时,香港新增112例核酸检测确诊病例,新增201例快速抗原测试阳性,全天共新增313例确诊(含22例境外输入),新增3例死亡。5月1日,疫苗接种率已达81.37%。将香港特区疫情调降至四级预警。4月22日,香港特区政府网发布公告称,因应疫情最新发展,并考虑到近期抵港人流和相应的输入个案数字、本港应对疫情能力,以及整体社会经济需要,特区政府今日(4月22日)公布,由香港时间5月1日凌晨零时起容许过去14天曾在海外地区逗留的非香港居民,按与香港居民相同的登机、检疫及检测安排来港。与此同时,还将适度调整个别航线“熔断机制”,并将于机场“检测待行”中额外加入快速抗原测试,目标是在坚持“外防输入”策略及继续严谨检疫措施的前提下,在风险可控的范围内,尽可能减轻到港人士在预订行程包括航班和指定检疫酒店的不确定性,以及理顺到埗(埠)后检测及检疫的流程,从而回应须回港香港居民和相关业界的强烈诉求。

图9:中国香港特区新增确诊病例趋势

截至5月1日,中国内地累计报告接种新冠病毒疫苗334552.4万剂次,4月28日,疫苗接种率已达86.53%。

三、全球金融市场警报

(一)货币市场:三级预警

4月29日,主要国家LIBOR-OIS利差,美国逐渐下降至10基点,法国、英国和德国为5、8和5基点,日本为1个基点,流动性风险暂时不大;中国3个月货币市场利率与国债收益率利差为39基点,脱离警报范围(参见图10)。考虑到全球金融市场的波动,货币市场存在着流动性和信用性风险的可能,故提前发布三级预警。

图10:主要国家LIBOR-OIS利差或货币市场与国债利差(%)

(二)全球股市:特级预警

腾讯证券4月25日报道,A股三大股指低开低走全线暴跌,截至收盘,沪指跌5.13%,跌破3000点,报2928点,再创本轮调整新低,时隔21个月再度重返3000点之下。深成指跌6.08%报10379点;创业板跌5.56%报2169点。个股方面,两市超4600股下跌,上涨个股不足200只。盘面上,几乎所有板块全线下跌,周期、数字经济相关板块集体大跌。多只权重股大跌,恒瑞医药、新华保险等多个权重股跌停。煤炭板块领跌,上海能源、郑州煤电、辽宁能源等多股跌停。

金融界4月30日消息,市场评估科技行业巨头亚马逊及苹果财报,同时美国PCE物价指数持续高企进一步打击投资者情绪,美股全线重挫,道指跌近千点,纳指跌幅超4%;在线教育股、热门中概股、NFT概念股表现强势,半导体、宅经济概念股、大型科技股下挫,新东方涨11.29%,哔哩哔哩涨9.79%,Snowflake跌7.59%,英特尔跌6.94%,法拉第未来跌10.1%,英伟达跌6.24%,亚马逊股价暴跌14%创2006年7月以来最大单日跌幅。截至收盘,道琼斯指数下跌970.77点,跌幅2.86%报32945.62点;标普500指数下跌151.70点,跌幅3.54%报4135.80点;纳斯达克综合指数下跌536.89点,跌幅4.17%报12334.64点。

近周以来,全球经济体股指以下跌为主。由于美国无限制的量化宽松政策,负面影响开始隐现,经济出现了一些滞胀的迹象。美国股指积累了大量泡沫,本周继续下跌,4月29日,道指为32977.21点,本周下跌2.5%,标普500指数下跌3.3%,纳斯达克综合指数下跌3.9%,道指和标普周波动率((周最大值-周最小值)/周初值*100)为3.2%和3.8%,我们仍对美国股市发布二级预警;受英国脱欧、新冠疫情影响,英国上周股指上涨0.3%,发布三级警报;俄罗斯交易系统现金指数RTS(美元计价),本周大幅反弹16.5%,特级警报;巴西下跌2.9%,发布三级警报;上证综指下跌1.3%,深圳成指下跌0.3%,发布三级警报(参见图11)。其他新兴经济体股指保持四级警报。受全球股市过度泡沫化、以及近期过度上涨和美联储加息预期的影响,特别是俄乌地缘政治局势日益紧张,全球股市可能面临着新一轮的下行,故发布特级预警。

图11:全球主要股指周波动率和变化率(%)

(三)全球汇市:特级警报

在岸人民币兑美元盘中暴跌逾500点,贬值压力短期内或将持续。新浪财经4月25日报道,亚洲交易时段早盘,人民币兑美元开盘后迅速走低。截至发稿,在岸人民币兑美元跌幅逾500点至6.5489一线;离岸人民币兑美元跌幅逾600点至6.5785一线;人民币兑美元中间价较上日调降313点至6.4909,中间价贬值至2021年8月23日以来最低。日内,全球多品类资产全线下跌,美元指数逆势上涨,在101关口上方进一步走强。亚洲地区货币跌幅较大,美元兑泰铢涨至34.011,为2017年7月以来最高水平;贵金属持续下行,现货黄金向下触及1925美元/盎司,现货白银跌破24美元关口;美布两油均跌超2%,WTI原油下破100美元关口。近期,人民币汇率连续大幅贬值,重新回到6.5引发市场投资者广泛关注。上周,在岸人民币兑美元快速下跌,短短四个交易日跌幅就达到1400点。在岸人民币兑美元本轮贬值始于3月初,至今贬值逾3.8%达到2400点,而主要跌幅来近五个交易日。

日元跌至近20年来最低水平,连跌天数创50年一遇。新浪财经4月19日消息,周二亚盘,美元兑日元自2002年5月以来首次向上触及128,日内涨幅达0.80%。这也是日元兑美元连续第13个交易日下滑,为自1971年来连续时间最长的下跌。欧元兑日元升至137.66,创2015年8月来新高。人民币兑日元逼近20大关。凌晨圣路易斯联储主席布拉德表示,不应排除美联储加息5个基点以抑制通胀的可能性,这强化了市场对美国和日本利率差距将进一步扩大的预期,导致日元继续延续这场至少50年一遇的最长连跌。虽然日本财务大臣铃木俊一试图用言论来挽救日元,但日元兑美元的跌势仍在继续,自4月初已跌超4%。

去年年初至2022年4月29日,美元指数上升14.48%,近周上涨1.72%,处于特级警报范围,未来美元可能在波动中有升值之势;港币等兑美元变化率为1-2%,五级警报;墨西哥披索等兑美元变化率为2-3%,四级警报;印尼盾、卢布兑美元变化率为3-4%,三级警报;台币、印度卢比兑美元变化率为4-5%,二级警报;南非兰特、马来亚吉特等兑美元变化率为5-10%,一级警报;阿根廷比索、土耳其里拉兑美元变化率大于10%,特级警报;伊朗调整币制,特级警报;美元兑人民币上涨1.25%,进入五级警报范围。近周以来美元兑卢布、新西兰元兑美元和澳元兑美元等下跌幅度较大,其中美元兑卢布,近周以来下跌6.49%。近周以来美元兑瑞典克朗、美元兑巴西雷亚尔和美元兑挪威克朗等均有不同程度上涨,其中美元兑挪威克朗涨幅幅度为4.68%(参见图12)。

图12:全球主要汇市去年年初以来及周变化率(%)

(四)全球国债市场:特级警报

2022年4月29日,从10年期和2年期国债收益率利差来看,美国下降至22基点,一级警报范围;日本下降至28基点,三级警报;德国下降至68基点,四级警报;英国下降31基点,处于三级警报;法国下降120基点,脱离警报范围。2022年2月4日,中国国债10年期和2年期利差均下降至69基点,处于四级警报范围(参见图13)。受美联储加息的影响,本周美国国债收益率继续处于高位,市场压力继续凸显,全球债券市场发布特级警报。

图13:主要国家10年期及2年期国债收益率利差(%)

本周五(4月29日),美国、日本、中国、德国、法国和英国的10期国债收益率分别为2.93%、0.23%、2.91%、0.94%、1.46%和1.91%,上周五,美国、日本、中国、德国、法国和英国的10期国债收益率分别为2.9%、0.25%、2.92%、0.97%、1.42%和1.96%。其变动基点数(本周五的收益率减去上周五的收益率再乘以100),中国10年期国债收益率下跌1基点,为2.93%,在全球追逐收益率浪潮下,中国债市尤为受到热捧,成为海外投资者眼中“香饽饽”。国际金融市场对美国10年期国债的收益率有一个市场的心理临界点,这个临界点,不同机构的阈值不太一样,目前美国国债10年期收益率,市场仍然认为偏高,本周美国10年期国债收益率上升3基点,继续加剧金融市场波动迹象,但其10年期国债收益率为2.93%,仍然保持高位,需高度关注(参见图14)。

图14:全球主要市场10年期国债变动基点

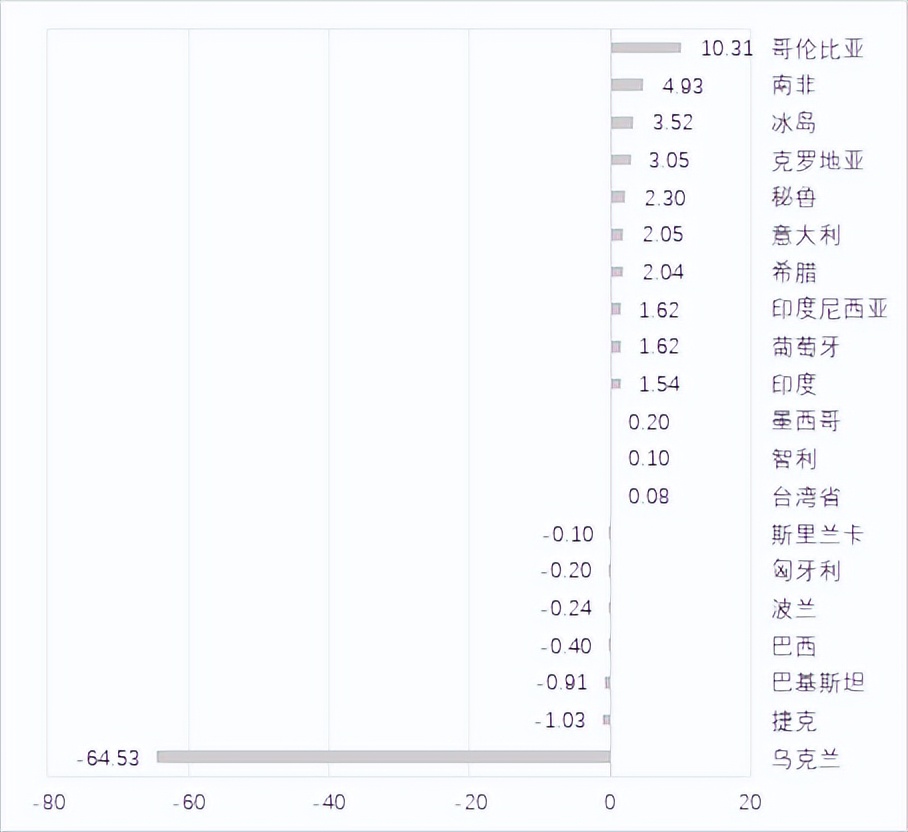

2022年4月29日,全球186个经济体体中,乌克兰、捷克等,10年期和2年期国债收益率利差为负25个基点以上,特级警报;台湾下降至8基点、智利上涨至10基点,二级警报。10年期和2年期国债收益率利差大小变化前10名和后10名(参见图15),如需了解其它国家或经济体国债收益率变化,请阅读我们网站(www.sunrisk.cn)。

图15:全球国家国债收益率利差前10名和后10名(%)

(五)大宗商品:特级警报

供应持续紧张引起担忧、俄乌战争延宕已久、以及利比亚最大油田的生产中断,令油价得到支撑。纽约商品交易所5月交割的西德克萨斯中质原油(WTI)期货价格上涨1.26美元,涨幅为1.2%,收于每桶108.21美元,创3月25日以来的最高收盘价。5月天然气期货价格上涨52美分,涨幅为7.1%,收于每百万英热单位7.82美元,创2008年9月以来的最高收盘价。

美国WTI原油期货周一收跌3.5%,创两周来最低收盘价。市场资讯4月26日消息,北京时间26日凌晨,美国WTI原油周一收跌,并创两周以来的最低收盘价。对原油需求前景的担忧导致油价承压。标普能源市场分析师Marshall Steeves表示,在海外重要经济地区持续实行抗疫封锁措施,严重削弱了当地的石油需求前景,导致原油遭到抛售。纽约商品交易所6月交割的西德克萨斯中质原油(WTI)期货价格下跌3.53美元,跌幅为3.5%,收于每桶98.54美元,创4月11日以来的最低收盘价。

纽约黄金期货周一收跌2%,创两个月新低。市场资讯4月26日消息,北京时间26日凌晨,纽约黄金期货价格周一收跌,并创2月底以来的最低收盘价。投资者抛售股票和其他被认为具有风险的资产,同时转向美国国债和美元等资产,但黄金等传统避险资产未能获得支撑。纽约商品交易所6月交割的黄金期货价格下跌38.30美元,跌幅为2%,收于每盎司1896美元,为2月25日以来最活跃合约的最低收盘价。5月交割的白银期货价格下跌59美分,跌幅为2.4%,收于每盎司23.67美元,为2月16日以来的最低收盘价。现货钯金日内最深跌近300美元或大跌12.6%,一度失守2100美元/盎司整数位,触及3月29日以来的近四周低位,同样抹去4月全部涨幅,从3月初所创历史新高累跌近40%。铂金一度跌1.8%,至2020年12月以来的近一年半最低。

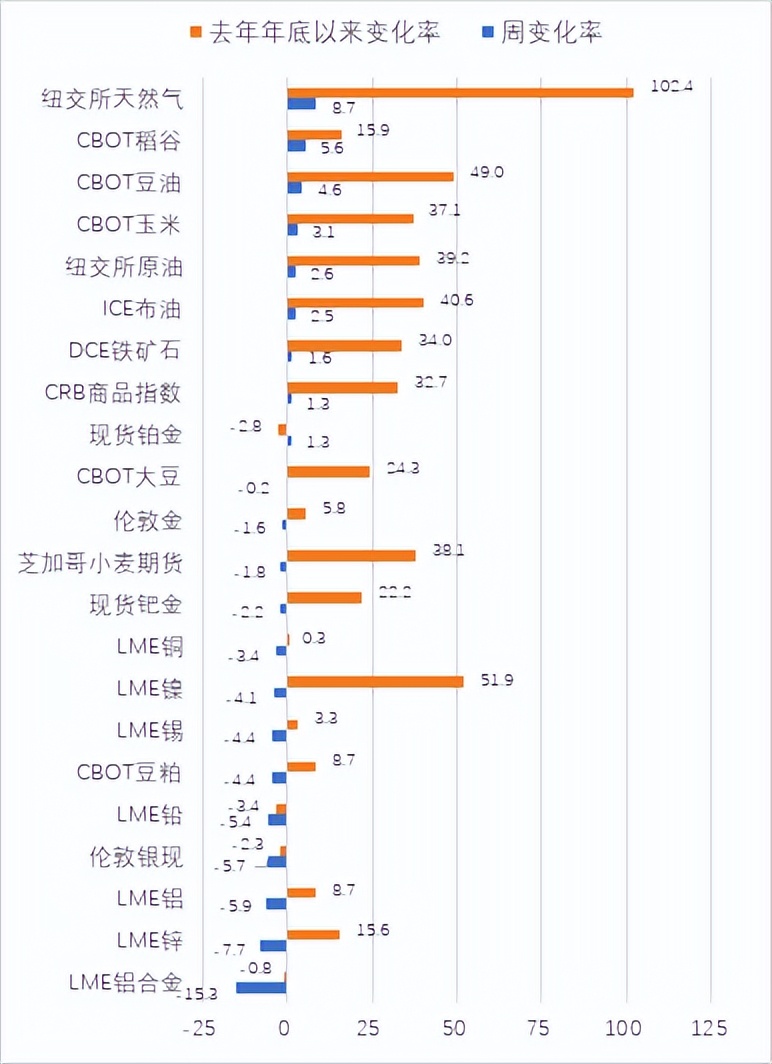

2021年12月31日至2022年4月29日,CRB核心商品指数上涨32.7%,维持特级警报;伦敦金、铝等变化率为5-10%,五级警报;锌、稻谷等变化率为15-20%,三级警报;大豆、钯金等变化率为20-25%,二级警报;豆油、原油、镍和天然气等变化率超过30%,特级警报。近周以来,大宗商品价格下跌幅度较大的有LME铝合金、LME锌和LME铝,其分别下跌15.3%、7.7%和5.9%。近周以来,大宗商品价格上涨幅度较大的有CBOT豆油、CBOT稻谷和纽交所天然气,其分别上涨4.6%、5.6%和8.7%(参见图16)。

图16:去年年底及近周以来大宗商品价格变化率(%)

(六)比特币大幅波动:特级警报

市场资讯4月25日报道,据报道,中非共和国已成为继萨尔瓦多之后,全球第二个采用比特币作为法定货币的国家。据福布斯传媒旗下《福布斯摩纳哥》(Forbes Monaco)报道,中非共和国国民大会一致通过了一项法案,将比特币作为法定货币。这项法案是由中非共和国数字经济和电信部长Gourna Zacko和财政和预算部长Calixte Nganongo提交的,该草案建立了加密货币监管框架,并将比特币作为中非共和国的官方货币。

2022年4月29日,比特币价格为38560.04美元,处在39000美元下方,虽较前期有大幅下降,但仍然处于高位。比特币作为一种缺乏内生价值的数字化产品,价格波动性极高,易被用于地下交易,并不具备对冲系统性风险的作用。对比特币极度的投机和波动,仍然发布特级警报(参见图17)。

图17:比特币价格走势(美元)

2017年12月31日比特币创下了当时的历史纪录新高19041.63美元,我在当日接受《经济观察报》记者采访时说,比特币有点像郁金香,存在着较大的泡沫,之后比特币快速回落,在2018年12月16日达到了3203.6美元,此后在震荡中逐步上升,在2020年11月30日达到了19378.61美元,超过了前期高点,然后在2020年12月下旬开始直线飙升。

如何看待这种现象呢?其实,如此短时间内翻倍式的上涨,正是郁金香泡沫类资产的典型特点,高位卖出去的都赚,等着更高位置卖的可能都会迎来泡沫破裂。何为郁金香泡沫类资产?就是没有基本的真实供求关系,市场规模不大好操纵,只有不断上涨的价格,上涨的价格让人发狂,让人有一夜暴富的感觉,于是有人加杠杆融资做,或通过杠杆做期货。在2017年末比特币杠杆期货出来后,比特币迎来了大跌。

我们不排除比特币还可能出现上涨,但泡沫过多过大,大幅下跌已经开始,故发布比特币的特级警报,并对其他数字货币也发出特级警报!

附表1:至4月29日全球国别或经济体系统性风险指数涨跌幅分布

风险上升 | 机遇上升 | ||||||

序号 | 国别(经济体)名称 | 上周以来的变化值 | 去年年初以来的变化值 | 序号 | 国别(经济体)名称 | 上周以来的变化值 | 去年年初以来的变化值 |

1 | 斯里兰卡 | -19.0 | -54.2 | 1 | 克罗地亚 | 10.5 | 16.0 |

2 | 瑞典 | -9.5 | -18.9 | 2 | 纳米比亚 | 4.3 | -0.4 |

3 | 波兰 | -8.3 | -26.8 | 3 | 土耳其 | 4.3 | 5.6 |

4 | 马其顿 | -7.7 | -4.0 | 4 | 委内瑞拉 | 3.6 | 9.2 |

5 | 亚美尼亚 | -7.7 | -6.4 | 5 | 埃及 | 3.6 | -9.3 |

6 | 印度尼西亚 | -7.5 | -2.0 | 6 | 乌拉圭 | 3.5 | -5.6 |

7 | 拉脱维亚 | -7.1 | -16.1 | 7 | 日本 | 2.6 | -11.2 |

8 | 匈牙利 | -7.1 | -23.9 | 8 | 新加坡 | 2.6 | 2.7 |

9 | 捷克 | -7.0 | -6.6 | 9 | 安哥拉 | 2.6 | -12.9 |

10 | 塞舌尔 | -6.6 | -2.6 | 10 | 巴西 | 2.5 | -15.5 |

11 | 智利 | -6.3 | -22.4 | 11 | 秘鲁 | 2.4 | -6.1 |

12 | 美国 | -6.2 | -16.8 | 12 | 牙买加 | 2.2 | 9.4 |

13 | 芬兰 | -5.8 | -0.7 | 13 | 卡塔尔 | 2.1 | -6.1 |

14 | 爱沙尼亚 | -5.4 | -3.9 | 14 | 格鲁吉亚 | 2.0 | 3.7 |

15 | 阿尔巴尼亚 | -5.3 | -2.6 | 15 | 乌干达 | 2.0 | -7.4 |

16 | 波黑 | -5.1 | -8.7 | 16 | 利比里亚 | 1.9 | 9.5 |

17 | 丹麦 | -5.1 | -8.7 | 17 | 南非 | 1.8 | 11.9 |

18 | 意大利 | -5.1 | 4.9 | 18 | 莱索托 | 1.8 | 2.9 |

19 | 法国 | -5.0 | -4.8 | 19 | 斯威士兰 | 1.7 | 2.8 |

20 | 马耳他 | -5.0 | -2.0 | 20 | 香港特区 | 1.7 | -16.3 |

21 | 立陶宛 | -4.9 | -1.3 | 21 | 乌克兰 | 1.6 | -42.2 |

22 | 圣马里约 | -4.9 | -4.4 | 22 | 巴林 | 1.6 | -5.9 |

23 | 塞尔维亚 | -4.9 | 0.1 | 23 | 赞比亚 | 1.5 | 2.7 |

24 | 德国 | -4.8 | -14.9 | 24 | 乌兹别克斯坦 | 1.2 | -0.7 |

25 | 黑山 | -4.7 | -3.2 | 25 | 莫桑比克 | 1.2 | 3.3 |

26 | 科摩罗 | -4.7 | -3.1 | 26 | 阿曼 | 1.1 | -1.5 |

27 | 科索沃 | -4.7 | -2.8 | 27 | 缅甸 | 1.1 | -4.7 |

28 | 刚果(布) | -4.7 | -3.8 | 28 | 津巴布韦 | 0.9 | -7.7 |

29 | 斯洛文尼亚 | -4.6 | -2.0 | 29 | 吉尔吉斯 | 0.8 | 7.1 |

30 | 加蓬 | -4.6 | -3.7 | 30 | 英国 | 0.8 | 6.6 |

31 | 中非共和国 | -4.6 | -3.0 | 31 | 马尔代夫 | 0.7 | -1.4 |

32 | 爱尔兰 | -4.6 | 3.3 | 32 | 哥伦比亚 | 0.7 | -31.2 |

33 | 乍得 | -4.6 | -3.1 | 33 | 马来西亚 | 0.6 | -7.4 |

34 | 赤道几内亚 | -4.5 | -3.8 | 34 | 巴拉圭 | 0.4 | 0.6 |

35 | 喀麦隆 | -4.5 | -2.5 | 35 | 希腊 | 0.4 | 18.5 |

36 | 佛得角 | -4.4 | -4.4 | 36 | 约旦 | 0.4 | -6.9 |

37 | 瓦努阿图 | -4.3 | 1.2 | 37 | 葡萄牙 | 0.4 | 4.9 |

38 | 布基纳法索 | -3.9 | -2.8 | 38 | 澳大利亚 | 0.4 | 2.0 |

39 | 几内亚比绍 | -3.9 | -3.5 | 39 | 苏丹 | 0.3 | 13.0 |

40 | 荷兰 | -3.9 | -7.1 | 40 | 玻利维亚 | 0.3 | -0.1 |

附表2:至4月29日区域系统性风险指数涨跌幅分布

风险上升 | 机遇上升 | ||||||

序号 | 区域名称 | 上周以来的变化值 | 去年年初以来的变化值 | 序号 | 区域名称 | 上周以来的变化值 | 去年年初以来的变化值 |

1 | 北美自贸区 | -5.4 | -15.2 | 1 | 南非 | 1.7 | 4.4 |

2 | 中东欧 | -5.2 | -12.5 | 2 | 南美洲 | 1.2 | -14.2 |

3 | 新欧盟 | -5.2 | -12.7 | 3 | 拉美 | 0.9 | -11.3 |

4 | 北约 | -4.6 | -10.0 | 4 | 北非 | 0.4 | -3.3 |

5 | 欧盟 | -4.5 | -5.6 | 5 | 中东 | 0.3 | -3.8 |

6 | 老欧盟 | -4.5 | -4.7 | 6 | 加勒比 | 0.2 | -0.3 |

7 | 老欧元区 | -4.2 | -4.0 | 7 | 独联体 | 0.1 | -24.5 |

8 | 欧元区 | -4.2 | -3.9 | 8 | 加勒比共同体 | 0.1 | 0.9 |

9 | 发达国家G7 | -3.9 | -11.6 | ||||

10 | 新欧元区 | -3.9 | -3.4 | ||||

11 | OECD39国 | -3.7 | -9.3 | ||||

12 | 高收入国家 | -3.6 | -9.7 | ||||

13 | 非洲法郎区域 | -3.2 | -1.8 | ||||

14 | 南亚 | -3.0 | -1.9 | ||||

15 | 东盟 | -2.9 | -1.5 | ||||

16 | APEC组织 | -2.8 | -8.9 | ||||

17 | 中低等收入国家 | -2.8 | -1.5 | ||||

18 | 一带一路 | -1.6 | -3.5 | ||||

19 | 上合组织 | -1.5 | -1.0 | ||||

20 | 新兴市场国家 | -1.4 | -4.3 | ||||

21 | 东非共同体 | -1.4 | 1.7 | ||||

22 | 欧佩克 | -1.3 | -5.3 | ||||

23 | 发展中国家 | -1.2 | -4.3 | ||||

24 | 金砖国家 | -1.1 | -2.0 | ||||

25 | 低收入国家 | -0.9 | -1.0 | ||||

26 | 中高等收入国家 | -0.6 | -3.9 | ||||

27 | 中亚 | -0.5 | -2.1 | ||||

28 | 南非兰特区 | -0.2 | 7.5 | ||||

29 | 中美洲 | -0.1 | 1.4 | ||||

30 | 非洲 | -0.1 | -0.4 | ||||

附表3:至4月29日行业系统性风险指数涨跌幅分布

声明:以上仅代表作者观点,并非河豚直播官方观点